خانم ناخدازاده

خانم ناخدازاده

خانم صادقی

خانم صادقی

خانم ارجمند

خانم ارجمند

خانم رستگار

خانم رستگار

خانم رحیمی

خانم رحیمی

خانم حسینی

خانم حسینی

گواهی ارزش افزوده در واقع مالیاتی است که خریداران هنگام خرید کالا پرداخت می نمایند و در واقع اختلاف بین ارزش کالا و خدماتی که فروخته شده است را می پردازند. برای اخذ گواهی ارزش افزوده می توانید بر روی تجارب کارشناسان مجرب مجتمع ثبتی ایلیا حساب کنید و در کم ترین زمان این گواهی را اخذ کنید. در ادامه به نکات مهمی در خصوص اخذ گواهی می پردازیم.

اخذ گواهی ارزش افزوده

مالیات بر ارزش افزوده «مالیات غیر مستقیمی» است که مصرف کننده (خریدار) آن را به همراه بهای خرید کالا یا خدمات میپردازد و دریافت کننده (فروشنده) موظف است مقدار مالیات دریافتی را به خزانه دولت واریز کند.

یک سوال در این قسمت پیش می آید ان هم این است که خود فروشنده نیز خریدار اولیه به حساب می آید پس چرا خود فروشنده مالیات ندهد؟؟ باید گفت که فروشنده نیز مالیات پرداخت می کند و مابه تفاوتش را از دولت دریافت میکند یعنی هم مالیات خرید خود و هم فروش خودش را!

این مالیات از مهمترین درآمدهای خزانه استانداری ها، شهرداری ها و دولت های مرکزی محسوب میشود و معمولاً به حساب خزانه دولت مرکزی وارد و از آنجا طبق قانون و معمولاً بنا بر نسبت جمعیت بین استان ها و شهرها پخش میشود.

محاسبه مالیات بر ارزش افزوده

مالیات ارزش افزوده در واقع یک نوع مالیات خود اظهار است یعنی چه. یعنی خود فرد مالیات های به دست آورده را محاسبه و بر اساس ضریب مشخص شده به اداره مالیات ، مالیات خاص خود را پرداخت می نماید.

Vat یک نوع سیستم پرداخت که دارای معایب و مزایای می باشد .

از مزایای آن می توان به کنترل مالیات بر ارزش افزوده و شناسایی مالیات دهندگان اما از معایب ان می توان به این اشاره کرد که زمانی شما بر روی دریافت و پرداخت نظارت نداشته باشید، باعث افزایش تورم می شود.

استقرار نظام مالیات بر ارزش افزوده در ایران

مالیات بر ارزش افزوده به عنوان مالیاتی غیر مستقیم که بر مصرف کالاها و خدمات وضع می گردد، هم اکنون در بیش از 140 کشور جهان به مورد اجرا گذاشته شده است.

استقرار این نظام مالیاتی در جمهوری اسلامی ایران به عنوان بخش مهمی از تحولات نظام مالیاتی کشور محسوب می گردد و لایحه مربوطه اولین در بار دهه 1360 به مجلس شورای اسلامی ارائه گردید، لیکن به دلیل شرایط خاص اقتصادی ناشی از جنگ تحمیلی، دولت لایحه را در اواسط بررسی از مجلس شورای اسلامی پس گرفت.

در اواخر دهه 1370، تدوین مجدد لایحه مالیات بر ارزش افزوده در دستور کار قرار گرفت و لایحه نهایتاً در سال 1380 به دولت ارائه شد. این لایحه در سال 1381 توسط دولت جمهوری اسلامی ایران تصویب و به مجلس شورای اسلامی تقدیم گردید.

فرآیند بررسی و تصویب لایحه مذکور با دقت تمام و با حضور کارشناسان و صاحب نظران و هم چنین نمایندگان متعددی از دولت و بخش خصوصی، نهایتاً در چارچوب اصل 85 قانون اساسی در مهر ماه 1386 به پایان رسید و لایحه توسط مجلس شورای اسلامی به شورای نگهبان ارسال شد.

گواهی ارزش افزوده شرکت

طبق ماده 18 قانون مالیات بر ارزش افزوده اشخاص حقیقی و حقوقی تا دو ماه بعد از ثبت شرکت و یا انجام اولین قرار داد تجاری خود مهلت دارند در اداره ارزش افزوده پرونده تشکیل بدهند در غیر این صورت مشمول جریمه خواهند شد.

این جریمه طبق قانون 22 مالیات بر ارزش افزوده باید جریمه ای معادل هفتاد و پنج درصد مالیات متعلق تا تاریخ ثبت نام را پرداخت نمایند.

اقدامات لازم جهت ثبت نام ارزش افزوده

- ابتدا به سایت www.evat.ir مراجعه نمایید و مراحل ابتدایی ثبت نام را انجام دهید.

- پس از ثبت نام از طریق سازمان برای شما یک نام کاربری محرمانه ارسال می گردد.

- ثبت نام نهایی در سایت ارزش افزوده

- در انتها به اداره کل مراجعه کنید برای تشکیل پرونده مالیاتی .

نحوه دریافت گواهی ارزش افزوده شرکت

براساس قانون مالیات در یک دوره سه ماه بر اساس قوانین یک شرکت زمانی که مبلغ x را برای خرید به صورت قانونی پرداخت 9 درصد به عنوان مالیات بر ارزش افزوده بر روی مبلغ x میگذارد و همین میشود مالیات برارزش افزوده و بر همان اساس شرکت مبلغی با عنوان مبلغ y را بر روی محصول میگذارد تا آن را به فروش برساند و برروی این آن 9 درصدد به عنوان مالیات بر ارزش افزوده میگذارد تا در زمان خرید 9 درصدی که قانون برای مالیات بر ارزش افزوده در نظرگرفته است پرداخت شود.

دستورالعمل های مربوط به پرداخت مالیات ارزش افزوده

برای تعیین وتکلیف معاملات پیمانکاری در صورتی که کارفرما به طور مستقیم یکی از دستگاه های اجرایی خدمات در کشور است، این وظیفه کارفرما است که با پرداخت مالیات ارزش افزوده به پیمانکار کار را پیش ببرد در غیر این صورت تا موقعی که کارفرما این مالیات را پرداخت نکرده، سازمان مالیاتی در کشور نمی تواند از پیمانکار جریمه دیرکرد پرداخت را طلب کند.

بر اساس این مصوبه ریاست سازمان مالیاتی کشور موارد زیر را برای اجرای احکام مرتبط با پرداخت مالیات بر ارزش افزوده ابلاغ کرده تا حکم قطعی در این راستا باشد.

ادارات امور مالیاتی وظیفه دارند تا مصوبات مبالغ پرداخت نشده به هر پیمانکار را از سوی دستگاه های اجرایی خدمات کشوری پیگیر شده و آن را بر اساس اصول و دستورالعمل های وضع شده برای تکمیل به پیمانکاران ارائه کند.

تمامی پیمانکاران وظیفه دارند تا برای تکمیل فرم ارائه شده برای دوره های مالیاتیبا تایید و مهر کارفرمای مرتبط به اداره مالیات تحویل دهند.

در پایان هر دوره مالیاتی، اداره کل مالیات کشوری موظف است مبالغ پرداخت نشده به پیمانکار از سوی کارفرما را براساس ماده 5مدیریت خدمات کشوری محاسبه کرده و با در نظر داشتن آن و با استناد بر مصوبات خزانه داری کشور و نیز استفاده از قانون حداکثر توان تولیدی برای تامین نیازهای کشور در زمینه صادرات و قانون الیات مستقیم اقدام کند.

پیمانکاران با ارائه مطالباتشان به همراه اسناد پرداختی هر درخواستی که در زمینه تحویل اوراق بدهی کارفرما به آن ها را شامل شود باید معادل با بدهی های مالیات ارزش افزوده و نیز جریمه های تعلق گرفته به آنها را به اداره امور مالیاتی تسلیم کند.

پرداخت ارزش افزوده بر عهده کارفرماست یا پیمانکار؟

در مطالباتی که پیمانکار به کارفرما ارائه می کند باید ریز مالیات و هرآنچه به عوارض مربوط می شود ذکر شود و شخص کارفرما نیز با انجام بررسی های مربوطه در زمینه ارزش افزوده باید آن ها را پرداخت کند. پیمانکاران پس از آنکه مالیات دریافت کرد تمامی عوارضی که مشمول ارزش افزوده می شود را بعد از کسر از صورتحساب های خرید تجهیزات، پرداخت کرده و مابقی آن را در مهلت مشخص در وجه ارزش افزوده از کارفرما طلب می کند.

چه کسانی مشمول مالیات بر ارزش افزوده میشوند؟

هر مجموعه ای که از وزارتخانه ها جواز تاسیس و پروانه بهره برداری اخذ کرده اند مشمول مالیات می شوند.

افرادی که از معادن بهره برداری می کنند ، کسانی که کارشان خدمات حسابداری و حسابرسی، خدمات مدیریتی و مشاوره، بنکداری و عمده فروشی است.

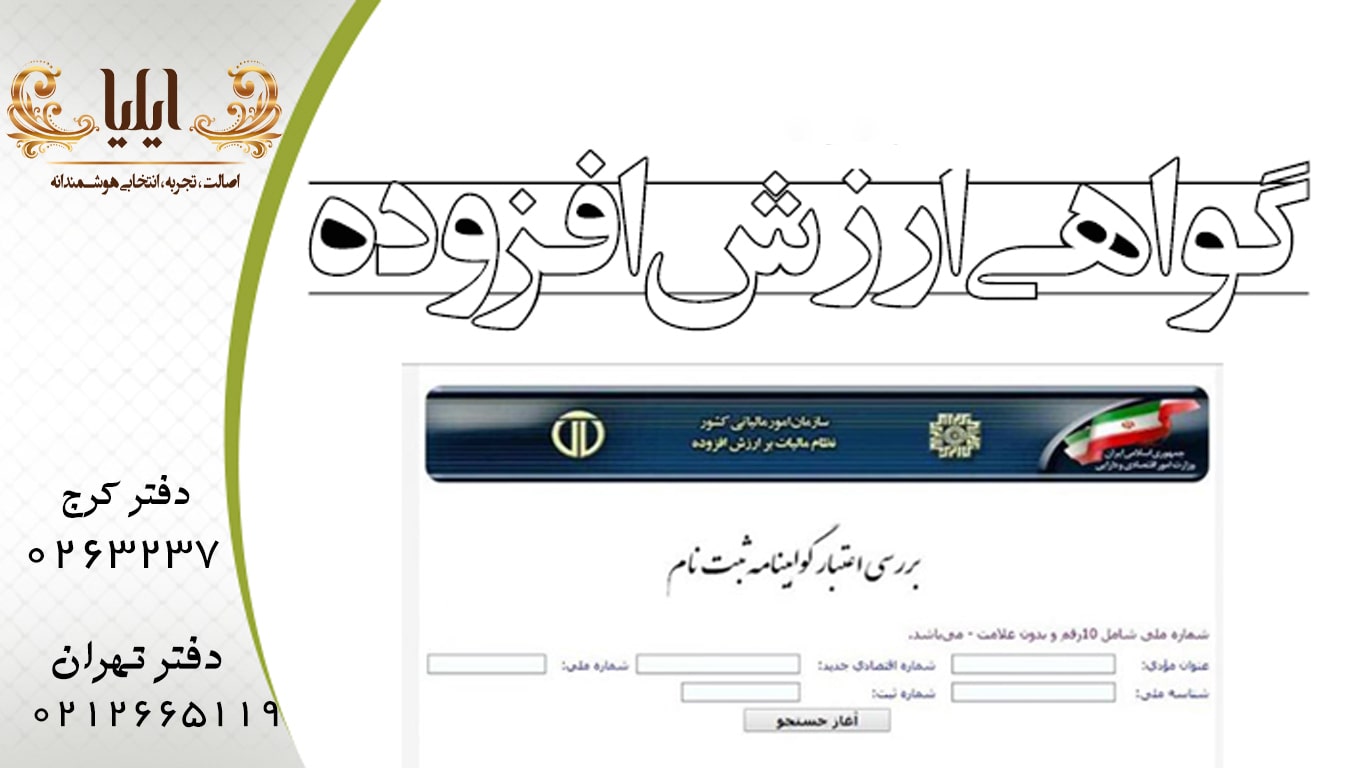

در صورتی که نیاز به استعلام گواهی ارزش افزوده دارید می توانید به مقاله لینک شده آن با همین موضوع مراجعه کنید.

از همراهی شما عزیزان صمیمانه سپاسگزاریم. در صورت پیش آمدن هر سوالی در زمینه گواهی مالیات بر ارزش افزوده کافی است با ما در تماس باشید تا تمامی نکات مهم در راه امور حقوقی و ثبتی را به شما در کم ترین زمان ارائه کنیم.

دریافت گواهی مالیات بر ارزش افزوده

سلام در کدوم استان هستین ؟ کد اقتصادی تون در چه مرحله ایه ؟